出門打車,掏出手機掃一掃車上的二維碼,輕松支付車費;下館子吃飯,手機上的付款二維碼被收銀員掃碼槍掃過后,立馬買單走人……移動支付給我們的生活帶來了極大的便利。如今,用于支付的二維碼已經(jīng)廣泛覆蓋各大商場超市甚至街頭商販,可謂“一機在手,買賣不愁”。

正因為條碼支付越來越普及,對其“立規(guī)”就十分必要。中國人民銀行出臺的《條碼支付業(yè)務(wù)規(guī)范(試行)》將于4月1日起施行,同時還配套制定了《條碼支付安全技術(shù)規(guī)范(試行)》和《條碼支付受理終端技術(shù)規(guī)范(試行)》。根據(jù)新規(guī)定,目前普遍存在的店面張貼二維碼,由消費者使用微信、支付寶等進行掃碼支付的情況,被稱為“靜態(tài)掃碼支付”。采用這種支付方式,同一客戶銀行或支付機構(gòu)單日累計交易金額不超過500元。

“掃碼”雖方便安全存隱患

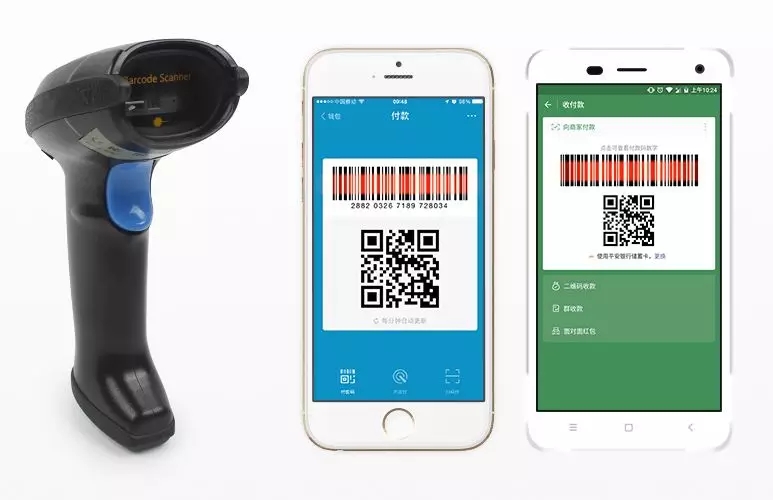

條碼支付,是指銀行或支付機構(gòu)應(yīng)用條碼技術(shù),實現(xiàn)收款人、付款人之間貨幣資金轉(zhuǎn)移的業(yè)務(wù)活動,包括付款掃碼和收款掃碼兩種方式。

條碼作為一種完全暴露的圖形載體,通常顯示在各種媒介上,包括印刷材料或網(wǎng)頁界面。它比普通條形碼具有更多的優(yōu)勢,如數(shù)據(jù)存儲量大、糾錯能力強、反應(yīng)更敏捷等。近年來隨著智能手機不斷普及,以二維碼為代表的條碼與智能手機結(jié)合,發(fā)展成為一種新的承載和轉(zhuǎn)換數(shù)據(jù)方式。這種方式被銀行業(yè)金融機構(gòu)或非銀行支付機構(gòu)使用后,探索出一種新的支付模式,可將業(yè)務(wù)從線上擴展到線下支付。

條碼支付業(yè)務(wù)快速發(fā)展,尤其是在小額、便民支付領(lǐng)域顯現(xiàn)出門檻低、使用便捷的優(yōu)勢,市場份額持續(xù)增長,成為移動支付發(fā)展的重要體現(xiàn)形式。然而條碼支付雖然便民,也存在著不少隱患。

隨著掃碼支付的迅速普及,與之相關(guān)的欺詐案例也越來越多。最常見的是,商戶設(shè)置在收銀臺邊的靜態(tài)碼被不法分子悄悄更換。因為二維碼圖案復(fù)雜,難以仔細辨別,連店主都沒有發(fā)現(xiàn),結(jié)果貨款就這樣輕而易舉地進了別人腰包。

央行有關(guān)負責(zé)人指出,條碼支付借助開放互聯(lián)網(wǎng)和非專業(yè)設(shè)備進行交易處理,帶來一定的技術(shù)風(fēng)險。比如可視化風(fēng)險問題,條碼在開放互聯(lián)網(wǎng)環(huán)境下以圖形化方式進行展示,不法分子可通過截屏、偷拍等手段盜取支付憑證,在支付憑證有效期內(nèi)盜用資金。另外,條碼不僅可以存儲支付要素,也可能攜帶非法鏈接或程序代碼,不法分子可將木馬病毒、釣魚網(wǎng)站鏈接制成條碼,誘導(dǎo)客戶掃描,竊取支付敏感信息。還有,條碼支付對設(shè)備要求低,普通的手機攝像頭、超市簡易的收銀機掃描槍等不具備加密、防拆機等安全功能的設(shè)備均可識別條碼,易被不法分子非法改裝使用。

“條碼支付的技術(shù)實現(xiàn)方式和業(yè)務(wù)風(fēng)險相對傳統(tǒng)銀行卡支付具有其特殊性,部分市場機構(gòu)在業(yè)務(wù)開展中也存在擾亂公平競爭秩序、支付風(fēng)險防范不到位等問題。 ”央行有關(guān)負責(zé)人表示。

分級促規(guī)范 系上“安全帶”

央行出臺的條碼支付新規(guī),對各類條碼支付的風(fēng)險進行了A、B、C、D四類分級,并指明了交易限額。

根據(jù)規(guī)定,使用靜態(tài)條碼支付,風(fēng)險最高,風(fēng)險防范能力最低,在央行的風(fēng)險等級體系中為D級,限額也最低。因此,同一客戶單個銀行賬戶或所有支付賬戶、快捷支付單日累計交易金額應(yīng)不超過500元。

而那種由商家利用掃碼槍等設(shè)備來掃描顧客付款碼的方式,被稱為“動態(tài)條碼支付”。其風(fēng)險防范能力則由高到低分為A、B、C三級,不同等級對應(yīng)的交易驗證方式條碼和支付限額也各不相同。越安全的動態(tài)碼支付,交易限額就越高。

具體來說,采用包括數(shù)字證書或電子簽名在內(nèi)的兩類(含)以上有效要素進行驗證的動態(tài)碼,風(fēng)險防范能力為A級,可以由銀行、支付機構(gòu)與客戶通過協(xié)議自主約定單日累計額度。采用不包括數(shù)字證書、電子簽名在內(nèi)的兩類(含)以上有效要素(注:如指紋、密碼等)進行驗證的,風(fēng)險防范能力為B級,同一客戶單個銀行賬戶或所有支付賬戶、快捷支付單日累計交易金額最高為5000元。采用不足兩類有效要素進行驗證的動態(tài)碼支付,風(fēng)險防范能力為C級,同一客戶單個銀行賬戶或所有支付賬戶、快捷支付單日累計交易金額最高為1000元。

同時,新規(guī)要求靜態(tài)條碼應(yīng)由后臺服務(wù)器加密生成,宜采用防偽紙張展示條碼;展示靜態(tài)條碼的介質(zhì)應(yīng)放置在商戶收銀員視線范圍內(nèi),商戶應(yīng)定期對介質(zhì)進行檢查;靜態(tài)條碼應(yīng)采用防護罩等物理防護手段避免被覆蓋或替換;在靜態(tài)條碼介質(zhì)顯著位置明顯展示收款方信息,便于用戶核對。

央行有關(guān)負責(zé)人解釋稱,為引導(dǎo)銀行、支付機構(gòu)提高交易驗證方式的安全性,加強客戶資金安全保護,對于風(fēng)險防范能力高、交易驗證方式更為安全的,不設(shè)定額度上限,市場主體可與客戶自行約定交易限額。

基于防替換、防盜刷等安全因素角度考慮,新規(guī)要求銀行、支付機構(gòu)使用靜態(tài)條碼支付時要執(zhí)行更加嚴格的限額管理措施,以鼓勵市場主體采用更為安全的動態(tài)條碼提供支付服務(wù)。

買家仍方便 賣家須適應(yīng)

對于即將執(zhí)行的新規(guī),部分消費者擔(dān)心額度不夠用。這種擔(dān)心沒有必要,目前來看,一般街邊的攤販可能用的是靜態(tài)碼,大部分有固定店面的商戶多會選擇用動態(tài)碼。根據(jù)現(xiàn)有的掃碼消費數(shù)據(jù),目前95%以上的消費者每天靜態(tài)碼支付額度在 500元以下,上述額度已覆蓋絕大部分使用條碼支付付款客戶及商戶的需求,因此絕大多數(shù)用戶不會受到影響。

“一般用靜態(tài)碼,也就是在街邊買個煎餅果子,買點兒水果蔬菜,500元肯定夠了。 ”中國支付清算協(xié)會副秘書長亢林此前曾指出,退一萬步說,就算遇到欺詐,損失也比較有限。 “這一限額保護的是對二維碼消費使用不太熟練、無法清晰辨認欺騙行為的用戶,這批用戶在中國占很大量級。 ”

新規(guī)實施后,或許會對街頭的小商家產(chǎn)生一些影響。比如對于賣煎餅的老板來說,一天收入超過500元后,就需要單獨掃每位顧客的二維碼,如果遇到趕時間的上班族,則會帶來一些不便。除此之外,如果每天收入超過500元,這些店家還需要自己準備掃碼槍一類的設(shè)備,可能會給小商家增加成本投入。

如何正確使用條碼支付

1、要使用官方渠道APP掃碼軟件,不掃不明二維碼。

2、仔細辨別真?zhèn)?,核對信息,確認二維碼安全有效。

3、對常見的二維碼也應(yīng)保持適度警惕,保管好自己的付款二維碼。

4、手機上最好安裝一些正規(guī)安全軟件,增加手機安全系數(shù),防止不法分子將病毒鑲嵌在二維碼里,盜取個人重要信息。

據(jù)采集新手")

支付終端產(chǎn)品企業(yè)資質(zhì)認證證")

2024年春節(jié)放假通知")