既然有了刷臉支付,那還需要二維碼支付嗎?在當下刷臉支付開始盛行的市場,許多人不免生出這樣的疑問。

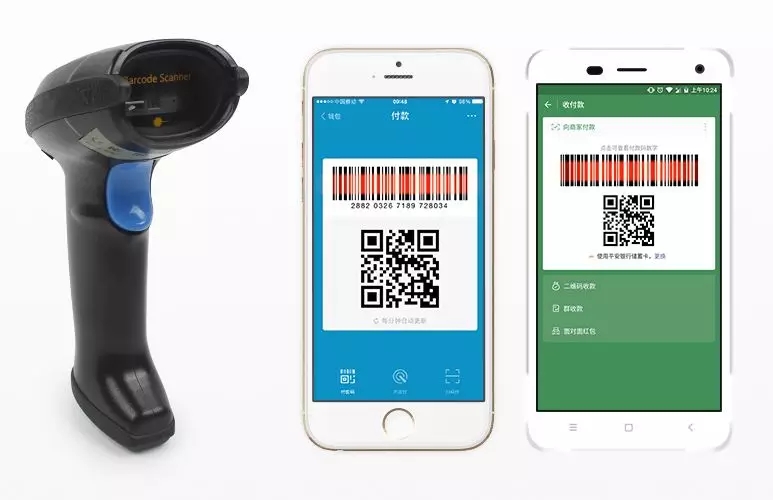

據(jù)中國連鎖經(jīng)營協(xié)會2018年報告顯示,移動支付技術(shù)在便利店已普及,而在其中,超過50%的樣本企業(yè)的移動支付占比大于30%,微信與支付寶共占到了95%以上。在移動支付普及、線上線下建立聯(lián)系這件事上,二維碼其實功不可沒。

在此之前,線上的歸線上,線下的歸線下,兩者互不相干,頗有楚河漢界的架勢。在當年能跨過這條界線的,少之又少。比如在前新零售時代,2005年成立的拉卡拉及眾多同類企業(yè),倚靠的都是刷卡這門生意。后來,兩個解決方案開始出現(xiàn)在大家眼前,一個是二維碼支付,另一個則是NFC支付。不過兩者都有同樣一個邏輯來支撐。

新業(yè)態(tài)的出現(xiàn),除技術(shù)上的推動外,消費心理的變化也不容忽視。新一代的消費者,從小被屏幕所包圍,舉手投足皆有其印記。比方說,線上消費的流程通常是挑選商品,自動結(jié)算。到了線下,其他環(huán)節(jié)暫且不提,挑選商品,到了最后還得分拆為一件一件統(tǒng)計,再進行結(jié)算,兩相對比起來,就顯得冗余不少。

更何況,相比起線下場景如傳統(tǒng)超市排隊長、結(jié)賬慢等諸多問題,線上消費的實際體驗就要舒適很多。新一代的消費者,會期望不管是在線上還是線下,都能獲得一致的體驗感。比方說,線上消費的流暢度是否能在線下實現(xiàn),線下是否又能把傳統(tǒng)問題較好解決?

所以也就可以理解為,當新一代的消費人群出現(xiàn),新的線上消費習慣養(yǎng)成,新的問題也開始隨之出現(xiàn)。目前來看,刷臉支付和二維碼支付及其他支付方式處于共存狀態(tài),而且將長期維持此狀態(tài)。

據(jù)采集新手")

精英、探討前沿技術(shù)|新圳宇亮相202")

支付終端產(chǎn)品企業(yè)資質(zhì)認證證")

2024年春節(jié)放假通知")