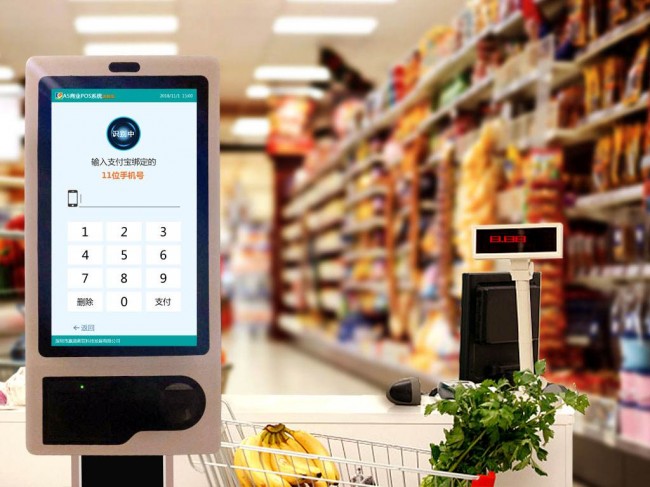

原本2019年被稱為“刷臉支付元年”,微信、支付寶、銀聯(lián)在這一年紛紛布局刷臉支付,不是加大補(bǔ)貼,就是升級設(shè)備。地鐵、火車站、機(jī)場、景區(qū)、商場、超市、自動售賣機(jī)等場景,也逐漸安裝了刷臉設(shè)備。應(yīng)用場景鋪開,刷臉支付積蓄著力量隨時準(zhǔn)備爆發(fā)。

然而,疫情來了,刷臉支付的應(yīng)用場景“歇了”。

除了應(yīng)用場景的大幅減少,當(dāng)前公共場合戴口罩是必須要執(zhí)行的防控措施。這也讓一些眼下仍在營業(yè)的門店,紛紛關(guān)閉了刷臉支付設(shè)備。刷臉支付設(shè)備成了擺設(shè),支付的交易量也呈現(xiàn)斷崖式下跌。

在整個線下服務(wù)行業(yè)暫停營業(yè)的情況下,處于產(chǎn)業(yè)鏈上游的刷臉支付服務(wù)商境遇慘淡。

“刷臉支付整體交易下滑在九成上下,服務(wù)商比較艱難。現(xiàn)在交易量下降帶來主營收入的巨量下滑,同時我們也無法拓展業(yè)務(wù),或是進(jìn)行商務(wù)維護(hù)。”某刷臉支付服務(wù)商向記者描述了他們的難處,他預(yù)計商戶可能要到4月份才能使用機(jī)具,必然要經(jīng)歷一段商戶“消失”的空檔期。

記者了解到,當(dāng)前疫情下,不少刷臉支付服務(wù)商一邊面臨前期設(shè)備寄存的壓力,一邊面臨還貸的壓力。

而除了刷臉支付,整體線下支付沖擊也非常大。上述服務(wù)商描述了支付行業(yè)受到?jīng)_擊的三類梯隊:一是以商超商戶為主體的軟件或插件服務(wù)商,業(yè)務(wù)下滑在40%至50%;二是以中小商戶為主的四方平臺,業(yè)務(wù)下滑在60%至75%;三是以餐飲、娛樂行業(yè)為主的服務(wù)商,業(yè)務(wù)下滑在90%至100%。

回顧刷臉支付在過去一年多的演進(jìn),各大支付巨頭頗有下“血本”酣戰(zhàn)的意味。

2018年12月,支付寶推出刷臉支付產(chǎn)品“蜻蜓”;2019年3月,微信上線了刷臉支付設(shè)備“青蛙”;而就在2019年底,銀聯(lián)按捺不住也入局推出刷臉支付產(chǎn)品“藍(lán)鯨”。期間,刷臉支付進(jìn)入大規(guī)模場景應(yīng)用階段,入局者包括產(chǎn)業(yè)鏈的設(shè)備廠商、服務(wù)商和商戶。

不少商場商戶、餐飲店、超市等線下中小商戶均收到了刷臉支付設(shè)備代理商的推廣邀約。而優(yōu)惠的費率也成功吸引了眾多線下商戶參與其中。

但本就在安全方面存在質(zhì)疑的刷臉支付并沒有如當(dāng)初掃碼支付一樣橫掃整個行業(yè),也倒逼刷臉支付行業(yè)逐漸在質(zhì)疑聲中進(jìn)化。然而遭遇這次疫情,一切都摁下了“暫停鍵”。

據(jù)采集新手")

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

網(wǎng)2024年春節(jié)放假通知")