眼下本國境內(nèi)舉手投足開發(fā)市場的覆蓋率大于發(fā)達國家,一二線地市市場已躋身成熟期,以掃碼支付看作事關重大法門,重中之重應用于健在類花消場景中,呈現(xiàn)出小額高頻的特征。在原原本本市場中,兩大要人善變雙寡頭壟斷格局,銀聯(lián)則負有后發(fā)優(yōu)勢。未來,移步支出將愈發(fā)顯得出市場下浮來勢,事關重大建設縣域鄉(xiāng)村商海,刷臉支出將更大圈圈降生,使用此情此景將向更多圈子擴大,線上線下的資源需更其有效組合,制作越加風雨同舟飛快的家業(yè)生態(tài)環(huán)境。

打鐵趁熱智能手機的奉行和舉手投足網(wǎng)絡在境內(nèi)的快快百尺竿頭,更進一步,在日常生活中使用移位開發(fā)的用戶逐年加碼,挪動支出已融入了咱們健在的整整。所謂移位支出,是指資本買家用到活動尖峰,通過移動通信羅網(wǎng),落實血本變換到受買方的一種開發(fā)道道兒。它的現(xiàn)出是對遺俗的現(xiàn)金支付和儲蓄所中轉(zhuǎn)支出的一種重要履新。

腳下挪動支出市場的要害特性,經(jīng)過市面查證,我輩察覺,境內(nèi)平移開銷商海展示出正象一些特色:

1、整體市場覆蓋率有過之無不及發(fā)達國家,一二線地市商海已進去成熟期

從天下活動開銷市場見見,華夏內(nèi)地、中國香港和韓國橫排全球前三,亞太地區(qū)活動開發(fā)滲透率為53%,北美和歐洲分別為33%和35%。而在我國,2016年無繩機網(wǎng)上支付用戶層面已高達4.69億,2017年155萬億元的第三方支付市場中,銀行卡收單框框已降至18%,互聯(lián)網(wǎng)開發(fā)比重降至17%,而位移開發(fā)占比已升遷到64%。據(jù)市場調(diào)研鋪面Merchant Machine揭示的消息,2018年九州有47%的手機用戶行使運動錢包,眾目睽睽大于英國(24%)和美國(17%)等凈土江山。據(jù)估計,2019年舉國上下運動支出使喚家口將增至7億。在我國,目前一、二線都市的第三方支出商海早已進入利用成熟期,顧客已大規(guī)模演進了運用舉手投足支付替代現(xiàn)金交易和存儲點轉(zhuǎn)接的花消習慣于。未來山鄉(xiāng)地區(qū)將變成平移支付曬臺的提供者激烈競爭的對象市場。

2、兩大巨頭多變了明顯的雙寡頭獨占格局,銀聯(lián)享有后發(fā)優(yōu)勢

在挪窩開銷樓臺上面,兩大要員最受用戶另眼相看,分級擠占了挪窩支出的半壁江山,多變了分庭抗禮的規(guī)模。基于《中原第三方開銷運動支出市面季度監(jiān)測報告》剖示,國內(nèi)商海上,2018年第二季度,個別以53.62%的市場份額,以38.18%陳放老二。阿里對民用類經(jīng)紀人轉(zhuǎn)賬提款等事情接續(xù)實施免費同化政策,并搞出后世紅包等舉手投足,使其個人類貿(mào)易范疇可知保持穩(wěn)定。而微信要害倚靠其流量入口的帶來意圖和“搖一搖”紅包等舉手投足,在公共交通和零售等本行進展較快。雙邊的競爭緩緩地動魄驚心,已拉開至海角天涯市面的先聲奪人搶掠上。在雙寡頭總攬下,中國銀聯(lián)不甘,一道商業(yè)銀行盛產(chǎn)了云閃付APP。此時此刻,我國境內(nèi)已有超常1100萬家商賈支撐透過云閃付APP進行掃碼開發(fā),有22個都會地鐵、600個市縣公交、144個都市近5000家停車場、18個省高速公路等通情達理銀聯(lián)活動開支??吹贸?,看作新秀,銀聯(lián)正在挪動支付商海上發(fā)奮,意欲剪切市場份額,其在跨境支出方面的優(yōu)勢地位正如明顯。

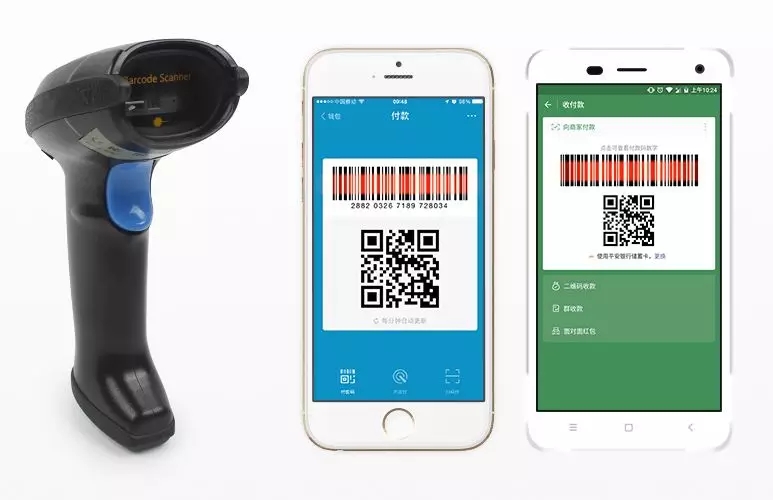

3、掃碼開發(fā)為目前首要辦法,刷臉、聲波開銷等旭日東升方法不斷涌現(xiàn)

可以觀覽,從小販到便利店、休戚相關商城再到大型商場甚至是地鐵和公交都貼上了開銷二維碼或條形碼,條碼開銷仰仗其操作的簡單便捷、搭建資金低廉等性狀,被科普用戶和企業(yè)漫無止境接受,已改為運動開銷的主流。聲波開支技藝和刷臉開支技巧腳下從來不廣泛施訓。例如刷臉開發(fā),在便捷性上優(yōu)于條碼開發(fā),但穩(wěn)定較差,人臉識別系統(tǒng)在見地、表情等發(fā)生變化的情況下可辨力量不安外,容易不見有用音問,之所以誘致支付障礙。2013年阿里盛產(chǎn)了聲波支出,眼底下業(yè)經(jīng)與廣東、港臺地區(qū)的巨型區(qū)域性連鎖便利店以及舉國上下多個大學個中的百貨商店等商人拓展了搭伙。微信則搞出了“微生存”會員卡,被多個特大型餐飲企業(yè)挨個兒成群連片。未來由此新星開支方法的推廣跑馬圈地諒必是電商店堂的前行基點。

4、平移開發(fā)最常時有發(fā)生在健在類景象中,并顯現(xiàn)小額多次的特性

用戶最常在在世類現(xiàn)象的花費中運用移動支出,譬如說在兼及到吃穿用方面的生存花費,其間最有代表的花消景象即或網(wǎng)購和訂外賣;附有為水電煤氣等公物用度的呈交,酒吧間、機票等倒爺票務上頭的支付,還包括一日游下載類景象,如購買各大APP的會員和網(wǎng)絡游戲中臆造錢幣的購入等,在上述這些健在類情景中使用挪窩支付更進一步多發(fā)。而且,移步開支也進來了企事業(yè)單位園區(qū)、醫(yī)務所、校園、菜市場、自助販賣機等場所,極大地有利了眾人的在世。相比,在非生存類情景如入股理財、償清欠款等上面則行使的較少。同時,出于對平移支付安全性和規(guī)范性上面的放心不下,當前周遍用戶對活動開銷事體還正如謹慎,不肯切拓展大額開發(fā)采用,而是以屢次三番次的小額開發(fā)為主。

據(jù)采集新手")

支付終端產(chǎn)品企業(yè)資質(zhì)認證證")

2024年春節(jié)放假通知")