本文基于銀行卡交易業(yè)務(wù)模式、驗(yàn)證方式、產(chǎn)業(yè)歷史、現(xiàn)狀和問(wèn)題,從滿足產(chǎn)業(yè)各方訴求出發(fā),探討了移動(dòng)支付時(shí)代下的業(yè)務(wù)模式發(fā)展趨勢(shì),并根據(jù)銀行和轉(zhuǎn)接組織的定位,就該模式的發(fā)展提出了具體思路。文章認(rèn)為,推動(dòng)銀行體系A(chǔ)PP聯(lián)網(wǎng)通用是當(dāng)下推動(dòng)移動(dòng)支付產(chǎn)業(yè)升級(jí)重要的工作之一。

隨著支付介質(zhì)從有卡向無(wú)卡、從個(gè)人終端(PC)互聯(lián)網(wǎng)向移動(dòng)互聯(lián)網(wǎng)應(yīng)用程序(APP)和小程序的演進(jìn),主流第三方支付機(jī)構(gòu)利用海量用戶和電商社交等場(chǎng)景高黏性的影響,快速培育出新的支付方式和支付習(xí)慣,銀行卡支付市場(chǎng)份額逐步被支付賬戶快捷支付取代。隨著第三方支付機(jī)構(gòu)進(jìn)入各類金融服務(wù)場(chǎng)景,商業(yè)銀行賴以生存的存貸匯業(yè)務(wù)受到挑戰(zhàn)和擠壓,進(jìn)而逐步從之前的鼓勵(lì)支持第三方支付,轉(zhuǎn)向在通道成本和支付場(chǎng)景上對(duì)第三方支付企業(yè)加大限制,三方模式的發(fā)展遇到一定的瓶頸。我國(guó)移動(dòng)支付行業(yè)當(dāng)前由三方模式主導(dǎo)是特定發(fā)展時(shí)期內(nèi)市場(chǎng)博弈的選擇。從國(guó)際經(jīng)驗(yàn)和產(chǎn)業(yè)規(guī)律來(lái)看,隨著以備付金集中繳存為代表的一系列監(jiān)管措施落地,非金融機(jī)構(gòu)開展類金融機(jī)構(gòu)業(yè)務(wù)的監(jiān)管套利空間進(jìn)一步縮小,以卡組織為核心的四方模式體現(xiàn)出更強(qiáng)的內(nèi)生動(dòng)力,仍將成為主流業(yè)務(wù)模式。本文對(duì)此做了分析和論證,并認(rèn)為在當(dāng)前,最重要的是大力推動(dòng)銀行體系A(chǔ)PP聯(lián)網(wǎng)通用工作。

從產(chǎn)業(yè)歷史看無(wú)卡支付交易模式選擇

無(wú)卡支付業(yè)務(wù)的模式分析

以移動(dòng)支付為代表的無(wú)卡支付近年來(lái)蓬勃發(fā)展。特別是中國(guó)的第三方支付企業(yè),通過(guò)大規(guī)模投入升級(jí)用戶體驗(yàn)、完善場(chǎng)景建設(shè),催生和改變了一代人的支付習(xí)慣,使得中國(guó)成為全球移動(dòng)支付普及率最高的國(guó)家。中國(guó)的第三方支付企業(yè),發(fā)展初期其經(jīng)營(yíng)方式類似銀行卡產(chǎn)業(yè)中的三方模式,即自身發(fā)行賬戶,并自行拓展受理環(huán)境,集傳統(tǒng)意義上的發(fā)卡、收單、清算角色于一體。

與此同時(shí),在以美國(guó)為代表的西方發(fā)達(dá)國(guó)家,以Paypal、谷歌錢包為代表的第三方支付工具也流行起來(lái),但交易規(guī)模僅能作為銀行卡支付的補(bǔ)充,第三方支付企業(yè)基本上仍然圍繞著銀行卡組織建立的四方模式來(lái)運(yùn)轉(zhuǎn)。

在當(dāng)前銀行卡支付和第三方支付并行的支付市場(chǎng)上,未來(lái)會(huì)產(chǎn)生何種發(fā)展趨勢(shì)?“快捷支付”是否面臨成長(zhǎng)的天花板?回答這些問(wèn)題需要借助支付產(chǎn)業(yè)的經(jīng)典理論進(jìn)行梳理,接下來(lái)對(duì)此進(jìn)行逐一分析。

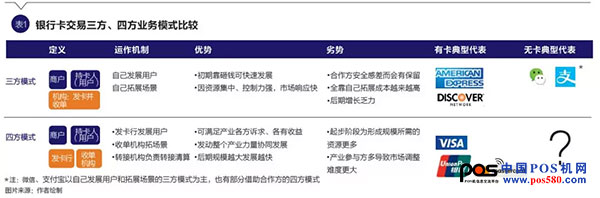

首先,對(duì)比“四方模式”與“三方模式”的差異。“四方模式”是指在銀行卡支付流程中,以清算機(jī)構(gòu)(卡組織)為中心,由清算機(jī)構(gòu)制定業(yè)務(wù)規(guī)則和技術(shù)標(biāo)準(zhǔn),并承擔(dān)轉(zhuǎn)接清算職能。發(fā)卡機(jī)構(gòu)則負(fù)責(zé)發(fā)展銀行卡用戶,收單機(jī)構(gòu)負(fù)責(zé)拓展商戶,商戶負(fù)責(zé)受理支付需求,用戶負(fù)責(zé)申請(qǐng)并使用銀行卡進(jìn)行支付。在此生態(tài)下,發(fā)卡、清算和收單各司其職,分別服務(wù)用戶、機(jī)構(gòu)和商戶,形成支付生態(tài)閉環(huán)。

“三方模式”是指在銀行卡支付流程中,封閉式卡組織自行發(fā)卡,并自行拓展商戶完成結(jié)算。美國(guó)運(yùn)通、發(fā)現(xiàn)卡就屬于三方模式的典型代表。

其次,再看兩種模式優(yōu)劣勢(shì)。三方模式的優(yōu)點(diǎn)是資源集中、控制力強(qiáng),市場(chǎng)響應(yīng)快,能夠確??蛻趔w驗(yàn)的高度一致性,初期發(fā)展迅速;缺點(diǎn)是網(wǎng)絡(luò)規(guī)模擴(kuò)張的邊際成本逐步提高,后期增長(zhǎng)較慢。

四方模式的優(yōu)點(diǎn)是各類機(jī)構(gòu)角色分明,雖相互依存但各自均有獨(dú)立的商業(yè)模式,能夠充分發(fā)揮平臺(tái)型經(jīng)濟(jì)的網(wǎng)絡(luò)外部性,網(wǎng)絡(luò)擴(kuò)張邊際成本較低;缺點(diǎn)是起步階段為形成規(guī)模所需的資源更多,產(chǎn)業(yè)參與方眾多,市場(chǎng)協(xié)調(diào)難度大,欠缺靈活性。

從傳統(tǒng)銀行卡產(chǎn)業(yè)的發(fā)展歷程看,三方模式和四方模式各有所長(zhǎng),互為補(bǔ)充,分別滿足不同時(shí)期、不同類型的市場(chǎng)需求。

在銀行卡市場(chǎng)發(fā)展初期,三方模式早于四方模式產(chǎn)生和發(fā)展。以美國(guó)為例,即使在VISA/萬(wàn)事達(dá)成立的后多年,美國(guó)市場(chǎng)仍然以三方模式為主導(dǎo)。但由于業(yè)務(wù)拓展邊際成本壁壘居高不下,未能引入其他參與者從而形成百花爭(zhēng)鳴的局面。美國(guó)運(yùn)通耗費(fèi)不計(jì)其數(shù)的成本開拓市場(chǎng)才獲得今日的市場(chǎng)地位,其他機(jī)構(gòu)難以復(fù)制其成功經(jīng)驗(yàn)。發(fā)現(xiàn)卡與運(yùn)通模式相仿,但規(guī)模始終未能做大。從美國(guó)市場(chǎng)經(jīng)驗(yàn)看,隨著銀行卡產(chǎn)業(yè)逐步成熟,開放式卡組織主推的四方模式逐漸成為市場(chǎng)主導(dǎo)。

現(xiàn)狀:基于三方模式的快捷支付快速崛起

進(jìn)入移動(dòng)互聯(lián)網(wǎng)時(shí)代后,支付作為一切消費(fèi)行為的入口,成為國(guó)內(nèi)產(chǎn)業(yè)資本競(jìng)相爭(zhēng)奪的資源?;ヂ?lián)網(wǎng)企業(yè)投資的第三方支付機(jī)構(gòu)抓住商機(jī),大量發(fā)行支付賬戶,通過(guò)與銀行建立快捷支付接口,靈活構(gòu)建出封閉式支付服務(wù)體系,并緊隨智能手機(jī)的快速普及而推廣自身APP的廣泛使用,進(jìn)入線上線下支付市場(chǎng),迅速占據(jù)主要市場(chǎng)份額。

支付行業(yè)進(jìn)入無(wú)卡時(shí)代后,商業(yè)銀行和卡組織曾先后推出信用卡CNP、網(wǎng)銀、3-D協(xié)議等方式應(yīng)對(duì),但由于操作不便,與社交、購(gòu)物等場(chǎng)景融合度較低等因素,未能成為互聯(lián)網(wǎng)時(shí)代的支付方式的主流。

實(shí)際上,第三方支付機(jī)構(gòu)采取的發(fā)展路徑與銀行卡產(chǎn)業(yè)三方模式類似:通過(guò)構(gòu)建一些特殊場(chǎng)景,吸引用戶開立賬戶,解決了覆蓋面問(wèn)題;進(jìn)而借助用戶規(guī)模,通過(guò)自身、代理機(jī)構(gòu)或者其他社會(huì)機(jī)構(gòu)發(fā)展商戶,解決受理面的問(wèn)題,最終形成了自身的支付生態(tài)。

第三方支付興起是我國(guó)支付行業(yè)特定發(fā)展時(shí)期的必然現(xiàn)象,起因一是移動(dòng)互聯(lián)網(wǎng)的普及極大削減了數(shù)據(jù)交換和互聯(lián)互通的成本,去中心化成為可能;二是產(chǎn)業(yè)資本力量強(qiáng)大,越過(guò)清算機(jī)構(gòu)直接與商業(yè)銀行和其他收單機(jī)構(gòu)合作,并快速進(jìn)入理財(cái)、信貸等金融服務(wù)領(lǐng)域成為事實(shí)上的準(zhǔn)金融機(jī)構(gòu),一定程度上擠壓了商業(yè)銀行的業(yè)務(wù);三是我國(guó)的支付行業(yè)監(jiān)管環(huán)境較境外偏向于鼓勵(lì)創(chuàng)新,監(jiān)管措施往往在新的業(yè)態(tài)和商業(yè)模式興起后才逐步完善,給三方模式發(fā)展提供了政策紅利期。

瓶頸:快捷支付遇利益沖突“困局”

第三方支付機(jī)構(gòu)主要依靠快捷支付開展業(yè)務(wù)。支付機(jī)構(gòu)通過(guò)與發(fā)卡行協(xié)議約定承擔(dān)全部交易賠付責(zé)任,獲得賬戶的自主驗(yàn)證權(quán)利,從而大幅簡(jiǎn)化交易流程,提高支付成功率,極大地促進(jìn)了無(wú)卡支付業(yè)務(wù)的發(fā)展。

然而,快捷支付依賴于銀行對(duì)支付機(jī)構(gòu)風(fēng)控和擔(dān)責(zé)能力的信任,較適合實(shí)力較強(qiáng)、已構(gòu)建較強(qiáng)錢包體系的機(jī)構(gòu),并不適用于規(guī)模小、資質(zhì)一般,主要依賴通道價(jià)差獲利的支付機(jī)構(gòu)。隨著市場(chǎng)上的支付場(chǎng)景被挖掘殆盡,可以說(shuō)快捷支付越是發(fā)展,市場(chǎng)將越向少數(shù)的行業(yè)寡頭集中。此外,快捷支付雖然幫助銀行提升了活卡率,拉升了中收,但也隨著兩大支付機(jī)構(gòu)崛起,使得支付場(chǎng)景全面導(dǎo)向支付機(jī)構(gòu),銀行支付脫媒,和客戶的聯(lián)系被切斷,引發(fā)商業(yè)銀行的反思。這種經(jīng)營(yíng)利益上的沖突,給推廣快捷支付的第三方支付機(jī)構(gòu)帶來(lái)發(fā)展上的瓶頸。

商業(yè)銀行和卡組織的選擇:聚焦渠道和客戶優(yōu)勢(shì)

由于四方模式靈活性相對(duì)不足、服務(wù)體系升級(jí)效率偏低等原因,卡組織及商業(yè)銀行在移動(dòng)支付時(shí)代步伐明顯落后于第三方支付機(jī)構(gòu),但這并不意味著失去了發(fā)展移動(dòng)支付市場(chǎng)的機(jī)會(huì)。商業(yè)銀行是支付賬戶資金的來(lái)源,如果商業(yè)銀行能夠盡快完善移動(dòng)端用戶體驗(yàn),發(fā)揮自有渠道與用戶直接交互的便利,兼顧快捷支付的便捷體驗(yàn)與銀行自有渠道付款在交易授權(quán)和風(fēng)險(xiǎn)管理上的優(yōu)勢(shì),銀行在移動(dòng)支付市場(chǎng)仍然大有可為。

在傳統(tǒng)銀行卡時(shí)代和移動(dòng)支付時(shí)代,盡管銀行卡都是客戶資金賬戶來(lái)源,但由于銀行在交易過(guò)程中承擔(dān)的職責(zé)不同,其交易模式也不一樣。業(yè)內(nèi)通常根據(jù)發(fā)卡銀行參與客戶身份核驗(yàn)的程度來(lái)區(qū)分交易模式。

發(fā)卡機(jī)構(gòu)自主識(shí)別驗(yàn)證。是在持卡人發(fā)起支付交易時(shí),發(fā)卡機(jī)構(gòu)負(fù)責(zé)驗(yàn)證持卡人身份真實(shí)性,確認(rèn)持卡人真實(shí)付款意愿,并保證交易發(fā)起者是賬戶信息合法擁有者。發(fā)卡機(jī)構(gòu)通常采用銀行或卡組織制定的安全規(guī)范要求來(lái)驗(yàn)證持卡人信息。典型的應(yīng)用場(chǎng)景為網(wǎng)銀支付。

受理機(jī)構(gòu)識(shí)別驗(yàn)證。是在持卡人發(fā)起支付交易時(shí),發(fā)卡機(jī)構(gòu)僅僅是參與驗(yàn)證持卡人身份真實(shí)性和付款意愿,持卡人的身份真實(shí)性和付款意愿驗(yàn)證主要由支付機(jī)構(gòu)負(fù)責(zé)。在這種模式下,銀行在交易時(shí)并不負(fù)責(zé)驗(yàn)證持卡人,只被動(dòng)地對(duì)機(jī)構(gòu)上送的輔助認(rèn)證信息進(jìn)行匹配性檢查,協(xié)助支付機(jī)構(gòu)對(duì)交易發(fā)起者進(jìn)行身份識(shí)別。在這種方式下,銀行卡只是按照相關(guān)協(xié)議,被動(dòng)承兌交易。典型的應(yīng)用場(chǎng)景為微信,支付寶快捷支付。

在第一種模式下,銀行在交易中通過(guò)自有渠道,以可信賴的方式完成持卡人交互,直接獲取全面驗(yàn)證要素,充分掌握支付場(chǎng)景和用戶行為,有助于識(shí)別風(fēng)險(xiǎn)并采取合適策略提升支付資金使用效率和收益;在第二種模式下,發(fā)卡機(jī)構(gòu)間接進(jìn)行信息比對(duì),無(wú)法參與真實(shí)支付場(chǎng)景,也無(wú)法監(jiān)控資金流向,因此對(duì)該類支付采取商戶或機(jī)構(gòu)白名單、限額等控制手段,降低了用戶的支付體驗(yàn)。

第三方支付賬戶和銀行賬戶功能和定位的重新組合

目前,第三方支付機(jī)構(gòu)的APP已成為主流移動(dòng)支付工具,占據(jù)了絕大部分市場(chǎng)份額。隨著一系列監(jiān)管政策的逐步出臺(tái),第三方支付機(jī)構(gòu)套利空間逐步縮小,銀行對(duì)于“存貸匯”作為安身立命根基的意識(shí)正在覺醒,基于三方模式的支付賬戶與基于四方模式的銀行賬戶在支付場(chǎng)景的爭(zhēng)奪中可能此消彼長(zhǎng),銀行賬戶和支付賬戶在支付服務(wù)中各有所長(zhǎng)、互有分工,產(chǎn)業(yè)角色進(jìn)一步重新組合。

監(jiān)管政策的要求

第三方支付機(jī)構(gòu)快速發(fā)展的重要原因是支付機(jī)構(gòu)通過(guò)直連銀行獲得廉價(jià)資金和支付便利。第三方支付機(jī)構(gòu)借助備付金存款,獲得了相對(duì)廉價(jià)的銀行接口,機(jī)構(gòu)間又因?yàn)閮r(jià)格和準(zhǔn)入等原因進(jìn)行通道轉(zhuǎn)借、組合、交換,加上第三方支付封閉式運(yùn)行的特點(diǎn),使得資金無(wú)法溯源,欺詐等風(fēng)險(xiǎn)事件時(shí)有發(fā)生,不利于金融穩(wěn)定和安全。2017年到2018年上半年,在互聯(lián)網(wǎng)金融整頓背景下,監(jiān)管機(jī)構(gòu)明確了未來(lái)支付市場(chǎng)的秩序安排,進(jìn)一步強(qiáng)化了第三方支付機(jī)構(gòu)、轉(zhuǎn)接清算組織、銀行等市場(chǎng)主體各自定位。

其中最為關(guān)鍵的監(jiān)管安排是支付機(jī)構(gòu)在收單、發(fā)卡兩端均需要接入轉(zhuǎn)接清算組織。這種市場(chǎng)安排,使得支付機(jī)構(gòu)的發(fā)展模式規(guī)范化,原有的業(yè)務(wù)成本和合作條款也可能隨之改變。

商業(yè)銀行有意識(shí)推動(dòng)銀行賬戶回歸支付主體

支付機(jī)構(gòu)提供的各類服務(wù)與銀行業(yè)務(wù)高度同質(zhì)化,對(duì)銀行匯款、存款、貸款業(yè)務(wù)帶來(lái)了巨大沖擊,原來(lái)屬于銀行的用戶和市場(chǎng)空間受到了擠壓。商業(yè)銀行已經(jīng)意識(shí)到來(lái)自第三方的沖擊,逐步收緊以快捷支付為代表的受理機(jī)構(gòu)識(shí)別方式交易通道。

除此之外,銀行也逐步認(rèn)識(shí)到銀行卡作為支付媒介的局限性,開始關(guān)注移動(dòng)互聯(lián)網(wǎng)時(shí)代最普及、使用門檻最低的支付工具,即銀行APP在支付領(lǐng)域的發(fā)展,期望在卡組織牽頭下,基于四方模式,推出統(tǒng)一標(biāo)準(zhǔn)的移動(dòng)支付工具,加緊進(jìn)行場(chǎng)景建設(shè),逐步彌補(bǔ)與第三方支付工具的場(chǎng)景受理面的差距。

探索基于銀行賬戶的移動(dòng)支付發(fā)展路徑

通過(guò)分析,基于四方模式的銀行賬戶支付符合透明化、集中化的支付監(jiān)管方向,依然具有強(qiáng)大生命力,如果給予合理的資源投入,能夠回歸成為支付行業(yè)發(fā)展的主流趨勢(shì),與第三方支付并行發(fā)展。為實(shí)現(xiàn)這一目標(biāo),商業(yè)銀行和卡組織應(yīng)做到:

堅(jiān)持圍繞四方模式開放平臺(tái)開展業(yè)務(wù)

事實(shí)證明,四方模式可以更好地均衡產(chǎn)業(yè)各方利益,并在產(chǎn)業(yè)進(jìn)入成熟發(fā)展的中后期具有明顯的優(yōu)勢(shì)。第三方移動(dòng)支付交易規(guī)模即將進(jìn)入中速增長(zhǎng)區(qū)間,移動(dòng)支付需要更穩(wěn)健的商業(yè)模式推動(dòng)產(chǎn)業(yè)發(fā)展,推動(dòng)四方模式主導(dǎo)產(chǎn)業(yè)發(fā)展,以釋放更多產(chǎn)業(yè)動(dòng)能,提升產(chǎn)業(yè)高度。

商業(yè)銀行在四方模式框架下與其他機(jī)構(gòu)開展合作和競(jìng)爭(zhēng),能夠最大限度專注于賬戶經(jīng)營(yíng)和用戶服務(wù),避免大規(guī)模場(chǎng)景建設(shè)耗費(fèi)的資源,最大限度保障自身利益。清算機(jī)構(gòu)或銀行卡組織,在平臺(tái)參與方的各自權(quán)益安排下,開展支付創(chuàng)新,保證平臺(tái)參與方的利益,這樣才能保證自身業(yè)務(wù)的長(zhǎng)期發(fā)展。收單機(jī)構(gòu)通過(guò)統(tǒng)一的標(biāo)準(zhǔn)連接商戶解決了對(duì)多接口、多渠道的維護(hù)問(wèn)題,從而能夠投入更多的精力做好商戶側(cè)的服務(wù),為商戶提供更具針對(duì)性的增值服務(wù),找到新的盈利驅(qū)動(dòng)力。

積極推廣發(fā)卡機(jī)構(gòu)自主識(shí)別驗(yàn)證方式

由于第三方支付機(jī)構(gòu)的APP已成為主流移動(dòng)支付工具,占據(jù)了絕大部分市場(chǎng)份額,并且掌控著體量巨大的資金,再加上封閉式運(yùn)行的特點(diǎn),使得這些資金無(wú)法溯源,容易引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。

隨著監(jiān)管機(jī)構(gòu)對(duì)支付行業(yè)出臺(tái)了一系列整治和防范措施,商業(yè)銀行也意識(shí)到了對(duì)資金的溯源和管理的重要性。為了避免無(wú)法參與真實(shí)支付場(chǎng)景,也無(wú)法監(jiān)控資金流向,商業(yè)銀行加大了銀行體系自身支付工具和支付場(chǎng)景的建設(shè),著力提升用戶體驗(yàn),希望將驗(yàn)證要素的主動(dòng)權(quán)奪回來(lái),即堅(jiān)持發(fā)卡機(jī)構(gòu)自主識(shí)別驗(yàn)證方式,同時(shí)加大力度限制輔助識(shí)別驗(yàn)證模式的發(fā)展。發(fā)卡機(jī)構(gòu)有著成熟的風(fēng)險(xiǎn)管理經(jīng)驗(yàn),積極推廣發(fā)卡銀行自主識(shí)別驗(yàn)證方式能有效地夠識(shí)別風(fēng)險(xiǎn)并采取合適策略提升行業(yè)支付的安全。

堅(jiān)持APP聯(lián)網(wǎng)通用

傳統(tǒng)POS時(shí)代,通過(guò)實(shí)現(xiàn)卡片、商戶、機(jī)具的聯(lián)網(wǎng)通用,銀行卡網(wǎng)絡(luò)得到跨越式發(fā)展。在移動(dòng)支付時(shí)代,堅(jiān)持四方模式和自主識(shí)別驗(yàn)證的最佳載體和介質(zhì)就是各行能夠完成線上線下支付,同時(shí)集匯兌、賬戶管理、理財(cái)功能于一身的銀行APP。發(fā)卡機(jī)構(gòu)目前有訴求、有手段,但是關(guān)鍵短板就在于APP全場(chǎng)景支付能力仍然大幅落后于支付機(jī)構(gòu)APP,而能力的提升僅靠發(fā)卡機(jī)構(gòu)單打獨(dú)斗很難完成。因此,APP聯(lián)網(wǎng)通用方案成為產(chǎn)業(yè)各方攜手發(fā)展、解決產(chǎn)業(yè)痛點(diǎn)的必然選擇。

APP聯(lián)網(wǎng)通用是指由清算機(jī)構(gòu)建立APP在發(fā)行、支付、清算等環(huán)節(jié)的標(biāo)準(zhǔn)和規(guī)范,將各銀行APP和各類收單機(jī)構(gòu)拓展的線上、線下商戶按照統(tǒng)一標(biāo)準(zhǔn)連接起來(lái),收單機(jī)構(gòu)可使用統(tǒng)一的線上線下收銀臺(tái)標(biāo)準(zhǔn)連接商戶,賦予發(fā)卡機(jī)構(gòu)APP用于全場(chǎng)景支付的能力,從而做到銀行APP及其所關(guān)聯(lián)賬戶的聯(lián)網(wǎng)通用。通過(guò)支付來(lái)撬動(dòng)、完善和升級(jí)銀行體系的支付能力建設(shè),全面提升發(fā)卡機(jī)構(gòu)自身APP的競(jìng)爭(zhēng)力和市場(chǎng)份額。

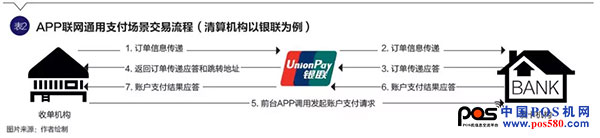

下面以最常用的APP線上消費(fèi)場(chǎng)景為例,說(shuō)明該方案的交易流程。當(dāng)支付行為發(fā)生時(shí),由收單機(jī)構(gòu)后臺(tái)向清算機(jī)構(gòu)發(fā)起待支付訂單信息傳遞,清算機(jī)構(gòu)再將訂單信息傳遞至發(fā)卡機(jī)構(gòu),發(fā)卡機(jī)構(gòu)記錄訂單信息后返回應(yīng)答;隨后,由清算機(jī)構(gòu)生成收單機(jī)構(gòu)前端APP跳轉(zhuǎn)地址,收單機(jī)構(gòu)在支付頁(yè)面調(diào)起發(fā)卡機(jī)構(gòu)APP發(fā)起賬戶支付請(qǐng)求,并在發(fā)卡機(jī)構(gòu)APP內(nèi)完成賬戶支付。

推廣APP聯(lián)網(wǎng)通用的建議

目前銀聯(lián)和各家銀行都在推行移動(dòng)便民示范工程,這是一個(gè)基于四方模式下的移動(dòng)支付發(fā)展框架,在這個(gè)框架下實(shí)現(xiàn)了APP聯(lián)網(wǎng)通用的支付環(huán)境。在這個(gè)過(guò)程中,卡組織和銀行應(yīng)做到:(1.)場(chǎng)景化支付切入,滿足發(fā)卡側(cè)轉(zhuǎn)型需求。近年來(lái),隨著零售銀行業(yè)務(wù)逐漸成為銀行創(chuàng)收的重要引擎,各大銀行紛紛提出零售轉(zhuǎn)型,發(fā)展零售業(yè)務(wù)。而銀行APP作為零售業(yè)務(wù)的主要服務(wù)渠道,如何讓銀行APP快速獲取用戶,黏住用戶已經(jīng)成為當(dāng)下銀行最直接的訴求。APP聯(lián)網(wǎng)通用最大的優(yōu)勢(shì)則是覆蓋線上線下、方便快捷的統(tǒng)一支付體驗(yàn)。這將幫助銀行APP實(shí)現(xiàn)場(chǎng)景化的支付切入,而場(chǎng)景化的拓展則可以基于居民生活及企業(yè)經(jīng)營(yíng)對(duì)外輸出產(chǎn)品與服務(wù),完成獲客、活客并黏住用戶的訴求。就獲客而言,可依托Ⅱ、Ⅲ類賬戶的便捷開設(shè),通過(guò)銀行個(gè)性化的場(chǎng)景引流,如理財(cái)、營(yíng)銷等,快速實(shí)現(xiàn)他行持卡人轉(zhuǎn)為本行APP的用戶。而獲客方面,線上線下全場(chǎng)景支付,將使銀行從當(dāng)前的支付缺位中再次回歸支付的主體。統(tǒng)一的支付標(biāo)準(zhǔn)與體驗(yàn),以及銀行基于自身業(yè)務(wù)的內(nèi)容與服務(wù)提供,必將使用戶對(duì)銀行APP形成依賴。(2.)專注商戶服務(wù),滿足收單側(cè)增值訴求。做好對(duì)商戶的產(chǎn)品和服務(wù)輸出,從而獲取特定的收單收益是收單機(jī)構(gòu)當(dāng)下最強(qiáng)烈的訴求。APP聯(lián)網(wǎng)通用,一方面通過(guò)標(biāo)準(zhǔn)收款方式,如線下聚合碼,線上標(biāo)準(zhǔn)的調(diào)用接口,方便快捷的實(shí)現(xiàn)各銀行APP的用戶直接支付,解決了收單側(cè)對(duì)多接口、多渠道的維護(hù)痛苦,使其精力更集中于做好商戶側(cè)的服務(wù)。另一方面,通過(guò)統(tǒng)一接口標(biāo)準(zhǔn),收單可增加對(duì)商戶的理解,基于商戶交易和信息的采集和分析,為商戶提供更具針對(duì)性的增值服務(wù),找到新的盈利驅(qū)動(dòng)力。(3.)利益平衡,滿足清算機(jī)構(gòu)交易訴求。在四方模式中,清算機(jī)構(gòu)在平衡發(fā)卡和受理端利益、滿足發(fā)卡和受理端訴求過(guò)程中,自然而然地取得了市場(chǎng)地位,獲得了相應(yīng)的收入和利潤(rùn)。APP聯(lián)網(wǎng)通用,滿足了發(fā)卡收單兩側(cè)的訴求。作為APP聯(lián)網(wǎng)通用標(biāo)準(zhǔn)制定方的清算機(jī)構(gòu),只要做好公平環(huán)境的維護(hù),也就不必?fù)?dān)心交易量的流失,健康的行業(yè)生態(tài)也會(huì)不斷發(fā)展壯大。

結(jié)論

通過(guò)上述分析可知,一方面,APP聯(lián)網(wǎng)通用使產(chǎn)業(yè)各方回歸初始本位,發(fā)卡機(jī)構(gòu)自主識(shí)別模式重新占據(jù)主導(dǎo)地位。發(fā)卡銀行專注于獲取用戶,收單機(jī)構(gòu)專注于場(chǎng)景建設(shè),清算組織專注于清算轉(zhuǎn)接和服務(wù)提升。清算機(jī)構(gòu)的標(biāo)準(zhǔn)制定促進(jìn)行業(yè)效率整體提升,發(fā)卡行成熟的風(fēng)險(xiǎn)管理經(jīng)驗(yàn)保障行業(yè)支付的安全提升,收單機(jī)構(gòu)在商戶服務(wù)的競(jìng)爭(zhēng)則會(huì)加強(qiáng)行業(yè)滿意度的提高,外包服務(wù)機(jī)構(gòu)圍繞各主體提供增值服務(wù)增加了行業(yè)的靈活性。另一方面,發(fā)卡機(jī)構(gòu)自主識(shí)別模式(主要是銀行APP)將與快捷支付融合共存。發(fā)卡機(jī)構(gòu)自主識(shí)別模式可支持大中小額多種支付場(chǎng)景,而第三方支付的快捷模式較為廣泛,主要適用于小額、便捷的支付場(chǎng)景。只要產(chǎn)業(yè)各方堅(jiān)持四方模式的APP聯(lián)網(wǎng)通用,并聯(lián)合更多的機(jī)構(gòu)主體,團(tuán)結(jié)一致,共同投入到APP聯(lián)網(wǎng)通用建設(shè)中來(lái),支付產(chǎn)業(yè)將得到一個(gè)更健康的產(chǎn)業(yè)未來(lái)。

(本文作者徐志忠系中國(guó)銀聯(lián)業(yè)務(wù)運(yùn)營(yíng)中心兼無(wú)卡業(yè)務(wù)專項(xiàng)工作團(tuán)隊(duì)總經(jīng)理,本文作者呂旭峰系中國(guó)銀聯(lián)海南分公司助理總經(jīng)理,且本文僅代表個(gè)人觀點(diǎn),不代表供職單位意見。)

智新時(shí)代|2024")

POS")

銀聯(lián)支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

POS機(jī)網(wǎng)2024年春節(jié)放假通知")