一直以來,銀行的普惠金融總是很難真正完全徹底的做到普惠二字。因為出于風(fēng)險控制的需求,銀行需要通過房產(chǎn)、車產(chǎn)、工資流水、公積金繳納情況等一系列指標(biāo)去評估一個用戶的償還能力。而很多個體工商戶,他們既沒有房和車這些固定資產(chǎn),也沒有工資流水和公積金繳納情況作為收入評估依據(jù)。

這樣,就形成了一個矛盾,銀行手里有余錢放不出去,而很多需要金融支持的個體工商戶借不到錢。

銀行金融難以惠及的領(lǐng)域,往往就成了互聯(lián)網(wǎng)資本的市場。像螞蟻金融、微粒貸這些互聯(lián)網(wǎng)金融每年投放的貸款都數(shù)以百億計。為什么互聯(lián)網(wǎng)資本敢去動銀行不敢動的蛋糕呢?因為他們通過支付平臺掌握了用戶的大數(shù)據(jù),從而能有效地評估用戶的償還能力,做好貸前的風(fēng)險控制。

很清楚明了,地大數(shù)據(jù)者得金融。至少在普惠金融領(lǐng)域這句話是適用的。

把目光轉(zhuǎn)移到我們最關(guān)心的農(nóng)貿(mào)市場。這里有很多小本經(jīng)營的商戶。他們經(jīng)營生意,時常有資金方面的需求,但是很多都沒有可核實的固定資產(chǎn),也沒有工資流水和公積金繳納情況作為收入評估依據(jù)。要想讓普惠金融能夠惠及他們,那就必須建立一套可靠的大數(shù)據(jù),讓金融機構(gòu)能夠在這個大數(shù)據(jù)的基礎(chǔ)上建立起風(fēng)控模型從而放心的發(fā)放貸款。智慧農(nóng)貿(mào)在這方面,為廣大農(nóng)貿(mào)市場做出了一個表率。

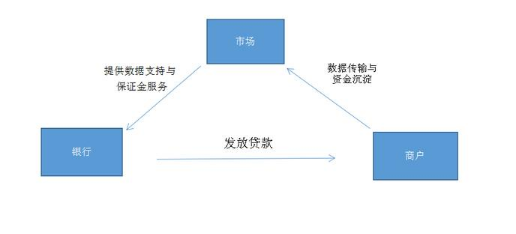

智慧農(nóng)貿(mào)市場給到金融機構(gòu)的,首先是一系列的商戶基本數(shù)據(jù)。這家商戶入駐多久了,是否一直穩(wěn)定經(jīng)營?這家商戶主要從事哪類商品的售賣,是否很容易受到市場大環(huán)境和淡旺季的影響?這家商戶平時的遵紀(jì)守法情況如何?這些數(shù)據(jù)都是金融機構(gòu)構(gòu)建風(fēng)控評分模型的重要基礎(chǔ)。

在智慧農(nóng)貿(mào)市場,每一樣過了秤的商品,發(fā)生了多少交易額,這些數(shù)據(jù)都會傳輸?shù)绞袌龉芾砗笈_。如果是采用了統(tǒng)一結(jié)算系統(tǒng)的市場,那么這個數(shù)據(jù)將會更加清晰明了。金融機構(gòu)掌握了商戶日常交易數(shù)據(jù),就很容易對商戶的還款能力做出準(zhǔn)確的評估,從而給出一個合理的額度。

在采用了統(tǒng)一結(jié)算系統(tǒng)的農(nóng)貿(mào)市場,會有一部分的商戶資金沉淀在市場的賬戶里面。可以簽訂一個三方協(xié)議,把這一部分資金作為借款的保證金,一旦商戶發(fā)生違約,市場就會凍結(jié)這一部分保證金。有了這樣的一個保障,銀行就會更有信心給市場商戶提供金融服務(wù)。

智慧農(nóng)貿(mào)通過大數(shù)據(jù)、信息共享、資金統(tǒng)一結(jié)算管理等一系列措施,掃清了普惠金融進入農(nóng)貿(mào)市場的障礙。既解決了農(nóng)貿(mào)市場商戶借錢難的問題,也為銀行拓展了業(yè)務(wù)途徑。

智新時代|2024")

支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

2024年春節(jié)放假通知")